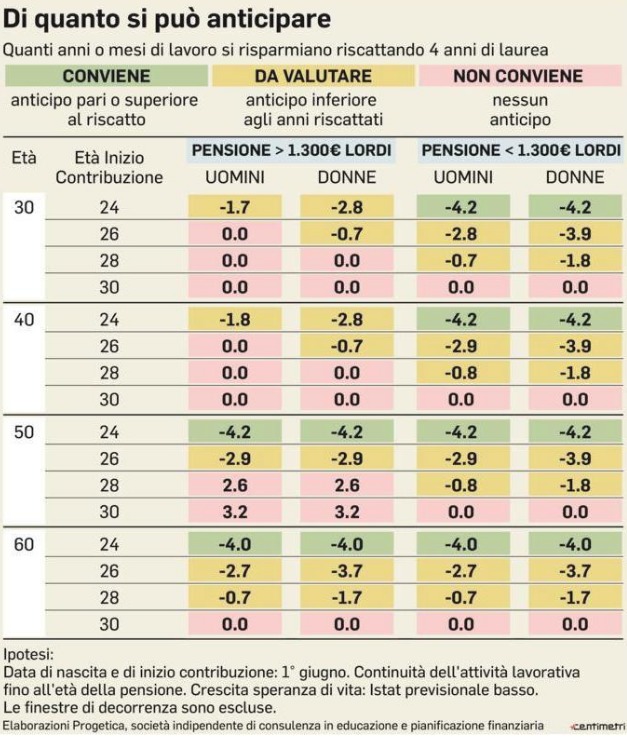

L’idea di riscattare gli anni passati a studiare per poter andare in pensione prima ha sempre attirato tutti. Soprattutto ora che il governo gialloverde ha introdotto un nuovo sistema che consente di farlo con lo sconto. Ma se l’obiettivo è quello di smettere prima del previsto, bisogna essersi laureati nei tempi giusti e aver iniziato a lavorare molto presto, verso 24 anni, e non è detto che sia sufficiente. Solo in quel caso infatti si anticipa l’uscita di un numero di anni pari o vicino a quelli riscattati. Per chi ha iniziato a versare i contributi dopo non c’è convenienza o comunque gli anni di lavoro che si possono risparmiare sono decisamente inferiori al numero di quelli recuperati. C’è poi la questione dei costi. Le nuove regole hanno ridotto di molto il prezzo dell’operazione, soprattutto per chi guadagna di più. Con stipendi netti mensili sopra i 2.500 euro si arriva a risparmiare quasi il 70%. Ma se il riscatto non serve per andare a godersi il meritato riposo con qualche anno di anticipo, c’è da chiedersi se valga la pena spendere quei soldi per riscattare la laurea. O se invece non possa essere conveniente investire lo stesso gruzzoletto in qualche altro modo, magari in un fondo pensione.

Quest’anno, con il cosiddetto decretone che ha fissato le norme su reddito di cittadinanza e quota 100, sono state introdotte in via sperimentale per tre anni nuove regole per il riscatto della laurea. Per poter sfruttare le agevolazioni è necessario aver iniziato a lavorare dopo il 31 dicembre 1995, senza limiti anagrafici. Inoltre bisogna essere iscritti all’assicurazione generale obbligatoria (non vale quindi per chi non versa i contributi all’Inps). Si possono recuperare fino a cinque anni di studio che dovranno comunque essere precedenti al 29 gennaio 2019, data di entrata in vigore del decreto.

Le nuove norme hanno fatto impennare le domande arrivate all’Inps, a conferma dell’interesse per il riscatto low cost. Nel mese di aprile ne sono state presentate infatti oltre 7mila, il triplo circa rispetto alla media del 2018. La convenienza dell’operazione però non è scontata, come evidenziano le simulazioni fatte dalla società di consulenza in educazione e pianificazione finanziaria Progetica. «I risultati mostrano che solo chi si laurea praticamente in corso e ha iniziato a lavorare quasi subito può avere un anticipo a fronte del riscatto di laurea», spiega Andrea Carbone, partner di Progetica. «Inoltre, poichè chi ha iniziato a lavorare dopo il 1996 può già godere di un requisito di pensione anticipata contributiva, pari a 64 anni di età invece di 67, a patto di avere una pensione di 2,8 volte l’assegno sociale, cioè circa 1.300 euro lordi, il riscatto ha un impatto ancora inferiore, spesso nullo», aggiunge.

Venendo ai costi più si alza il reddito e più aumenta la convenienza del riscatto agevolato rispetto a quello fatto con le regole precedenti.

Riscatto laurea con lo sconto: conviene a pochi, risparmi maggiori per chi guadagna di più

di Jacopo Orsini

3 Minuti di Lettura

Domenica 26 Maggio 2019, 00:14 - Ultimo aggiornamento: 2 Settembre, 16:25

Con risparmi che vanno dal 40% per un dipendente con uno stipendio di 1.500 euro netti al mese a quasi il 70% per chi arriva a 2.500 euro. «Per i redditi ipotizzati c’è sempre un risparmio con il riscatto agevolato», dice ancora Carbone. L’unico caso in cui non c’è un vantaggio è quello di un ipotetico lavoratore autonomo iscritto alla gestione separata con un reddito netto di 1.000 euro netti. «In quel caso conviene il sistema tradizionale - sottolinea Carbone -. Il riscatto agevolato infatti premia in particolare i lavoratori dipendenti con alti redditi». Insomma si spende meno, anche molto, ma non è detto che farlo sia conveniente.

© RIPRODUZIONE RISERVATA