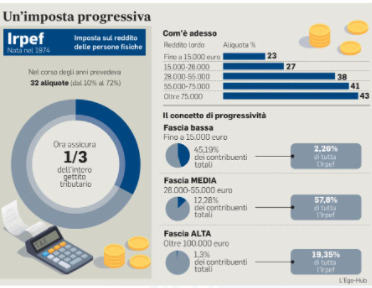

Un taglio delle tasse per circa 7 milioni e mezzo di contribuenti. Vale a dire quell’ampia platea di italiani che navigano nella fascia di reddito compresa tra 28 mila e 55 mila euro lordi, attualmente sottoposti alla terza aliquota dell’Irpef con un prelievo nominale del 38%. È questa una delle indicazioni chiave delle commissioni Finanze di Camera e Senato che, negli ultimi mesi, hanno lavorato per costruire una ipotesi di riforma fiscale da sottoporre al governo. Il quale entro l’estate, dovrà presentare una legge delega per avviare il percorso di modifica del sistema tributario italiano, come previsto anche dal Piano nazionale di ripresa e resilienza.

Il documento parlamentare redatto dai presidenti Luigi Marattin e Luciano D’Alfonso è pronto e tra i punti condivisi a larghissima maggioranza, così come anticipato dal Messaggero alcuni giorni fa, c’è lo stop all’Irap che dovrebbe confluire nell’Ires; ma si propone anche un cambiamento del meccanismo dell’Irpef, con un occhio di riguardo per il ceto medio.

Bonus 600 euro Inps e dichiarazione dei redditi, nessuna tassazione per i professionisti

Taglio delle tasse, il meccanismo

Come fare per raggiungere questo obiettivo? Al primo posto, si legge nel documento delle commissioni parlamentari c’è un «deciso intervento semplificatore sul combinato disposto di scaglioni, aliquote e detrazioni per tipologia di reddito, incluso l’assorbimento degli interventi del 2014 e del 2020 riguardanti il lavoro dipendente». In pratica un taglio dell’aliquota (ogni punto vale 8 miliardi di euro) con annesso superamento per i lavoratori dipendenti del bonus 80 euro, recentemente allargato e portato all’importo di 100. In alternativa viene ipotizzato un sistema ad aliquota continua limitato alle fasce di reddito medie: vale a dire il sistema alla tedesca suggerito dall’ala sinistra della maggioranza di governo. Inoltre dovrebbe essere prevista l’introduzione di un minimo esente senza obbligo di dichiarazione, sotto forma di maxi-deduzione a su tutta la distribuzione dei redditi (o su parte di essa).

La convergenza dei partiti su questo tipo di intervento deriva dalla consapevolezza che al terzo scaglione, appunto da 28 mila a 55 mila euro, è associata un’aliquota del 38%, superiore di ben 11 punti percentuali a quella dello scaglione precedente. Considerando anche le addizionali comunali e regionali, la quota di reddito superiore a 28 mila euro è sottoposta ad un prelievo teorico che supera il 40%, anche se poi - in particolare per i lavoratori dipendenti - l’effetto delle detrazioni e del bonus alleggerisce l’imposizione effettiva. Ridurre l’aliquota sul terzo scaglione è dunque giudicata una priorità: si può supporre - visti anche i vincoli di bilancio - che il sollievo maggiore sarà per i redditi dai 40 mila euro in su, non toccati per quanto riguarda il lavoro dipendente dal recente intervento di riduzione del cuneo fiscale.

Fisco più semplice con le precompilate di Iva, Catasto e successioni

Le commissioni hanno poi messo nel mirino le aliquote marginali effettive, che esprimono concretamente la quota di reddito aggiuntivo (ad esempio in caso di aumento di stipendio) assorbita dal fisco: direttamente sotto forma di imposta oppure come riduzione di benefici quali bonus e detrazioni, che decrescono al crescere del reddito. Nel sistema Irpef le aliquote marginali sono troppo alte e troppo superiori all’aliquota media e questo può scoraggiare i contribuenti dal lavorare di più, o anche spingerli verso il sommerso. La commissione ricorda che oltre il 20% dei lavoratori dipendenti occupati da almeno 12 mesi ha aliquote marginali effettive superiori a quella massima legale (43%) e appartiene alla categoria dei contribuenti dal reddito medio-basso. Storture alle quali la riforma fiscale dovrebbe porre rimedio.