Abbiamo bisogno di tempo. E di crescita economica. In fondo, tempo e crescita sono i fattori che decidono il futuro della pensione. Meglio parlarne al singolare. La pensione è un dato della realtà. Di ciascuno. Le pensioni rischiano di diventare una metafora della complessità inestricabile del futuro. Ma la realtà di questi tempi è dura. E i numeri sono sempre maledettamente testardi. Il crollo del Pil cui stiamo inesorabilmente assistendo ci fa prevedere con certezza una criticità profonda delle prestazioni previdenziali future. «L’andamento del Pil rappresenta il “motore” delle pensioni calcolate con il metodo di calcolo contributivo. Le pensioni dei prossimi quindici anni, che sconteranno maggiormente l’effetto di questa recessione, avranno una quota contributiva sempre più preponderante, nell’ordine del 75% della prestazione». Lo ricorda Luca Di Gialleonardo, di Mefop.Pil che calo vuol dire pensioni più magre.

GLI ELEMENTI

«La crisi in atto, con forti ripercussioni sul mercato del lavoro e sull’economia globale, sicuramente ha anche una ricaduta sulla previdenza, sia di primo pilastro che complementare, sia sull’adeguatezza che sulla sostenibilità» commenta Tiziana Tafaro, presidente del consiglio degli Attuari. E aggiunge: «In merito alla sostenibilità nel secondo pilastro pochi sono i fondi che hanno una garanzia di rendimento, erogano rendite direttamente o hanno una promessa sulla prestazione, la cosiddetta prestazione definita, ma per questi, tenendo conto della normativa sulla solvibilità prevista, potrebbero verificarsi effetti negativi sul bilancio tecnico, a causa della crisi sui rendimenti finanziari, già cominciata prima della pandemia». Proprio quando alla “pensione di scorta” si chiede di performare meglio, per prepararsi a integrare le prestazioni ridotte del primo pilastro, ecco che ci si scontra con le criticità delle basse contribuzioni, delle basse adesioni ai fondi e con i bassi rendimenti del mercato finanziario, che dovrebbero essere la benzina delle future prestazioni “complementari”. Non è strano parlarne oggi, quando si svolge l’assemblea di Assofondipensione .

I NUMERI

L'assemblea di Assofondopensioni: fisco più leggero per rilanciare le adesioni

Irpef, conguaglio "morbido" per i redditi falciati dal virus

Irpef, le scadenze: rimborso o aggravio, il meccanismo di fine anno

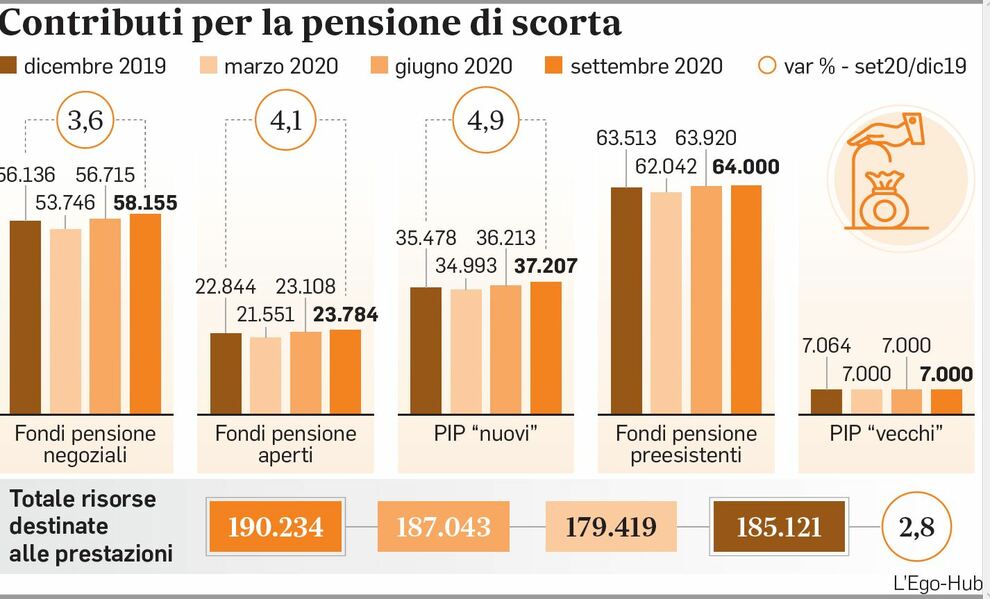

Gli ultimi dati messi a disposizione da Covip, la commissione di vigilanza sui fondi pensione, confermano la flessione dei versamenti contributivi.

© RIPRODUZIONE RISERVATA