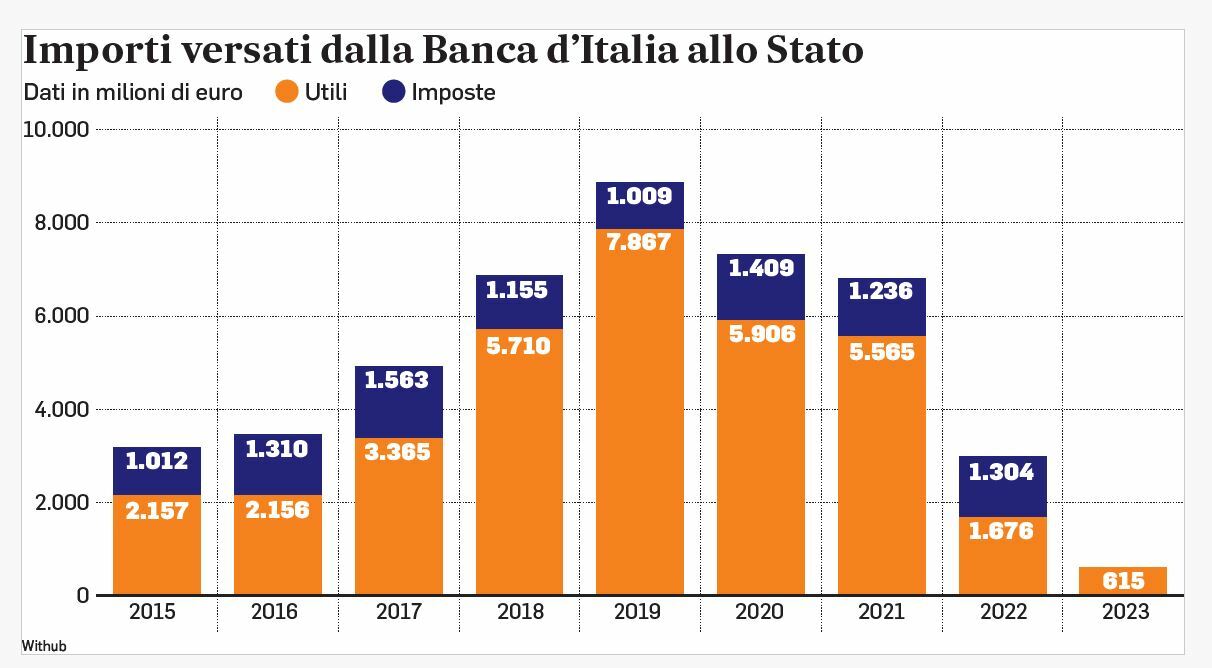

L'assegno da 615 milioni che la Banca d’Italia è riuscita a far avere al ministero dell’Economia non cambia il quadro generale: il bilancio di Via Nazionale per il 2023 fa segnare una perdita lorda di ben 7,1 miliardi, in linea con i risultati negativi delle altre banche centrali europee.

Solo grazie al fondo rischi generali prudentemente accumulato negli anni scorsi (utilizzato per 5,6 miliardi) e ai 2,3 miliardi di imposte che saranno recuperate negli esercizi futuri, quel risultato clamorosamente negativo si è trasformato in un utile netto di 815 milioni, di cui il grosso andrà appunto allo Stato; i restanti 200 milioni sono destinati invece ai “partecipanti”, ovvero agli istituti finanziari e agli altri soggetti che detengono il capitale di Bankitalia. I fondi patrimoniali messi da parte nel tempo dovrebbero permettere di coprire anche la perdita già prevista per il 2024, mentre per l’anno successivo è atteso il ritorno all’utile.

IL DEFICIT

Certo anche 615 milioni possono in qualche modo fare comodo al Mef impegnato a tamponare un deficit mostruosamente gonfiato dall’effetto superbonus: ma si tratta di briciole non solo rispetto al valore assoluto del disavanzo della Repubblica italiana, ma anche in confronto con le somme che negli anni scorsi Via Nazionale aveva fatto affluire al bilancio statale: quasi 40 miliardi dal 2013, con un picco di 7,9 per il solo 2019. Come accennato, lo scenario è lo stesso per tutta l’Eurozona (ma anche per l’americana Fed e altri istituti). Si tratta semplicemente dell’altra faccia della medaglia del brusco rialzo dei tassi di interesse messo in atto a livello internazionale per domare la violenta e tenace ondata di inflazione partita a fine 2021. Un rialzo che ha portato utili record agli istituti di credito (con quelli italiani in prima fila) ma simmetricamente ha messo in crisi le banche centrali. Per capire perché, bisogna guardare in particolare a uno dei tassi manovrati da Francoforte, quello sui depositi overnight. Si tratta sostanzialmente della remunerazione riconosciuta alle banche commerciali per le somme “parcheggiate” presso la banca centrale. Fino a luglio 2022 questa remunerazione era addirittura negativa, il che spingeva gli istituti di credito a immettere liquidità nel sistema; cosa desiderabile quando l’imperativo era risollevare l’economia dallo stato di glaciazione deflazionistica. Poi – seppur dopo qualche esitazione – è scattato il contrordine. La necessità di frenare la corsa dei prezzi ha portato in poco più di un anno il tasso sui depositi al 4 per cento: è il livello a cui la Bce si finanzia attualmente, in un contesto in cui le banche hanno invece convenienza a tenere fermi i propri fondi a Francoforte e a limitare i prestiti. A fronte di questo 4 per cento la banca centrale ha nel proprio attivo i titoli acquistati negli anni scorsi, nella fase del quantitative easing, caratterizzati da un rendimento storicamente basso. Un differenziale evidente che pesa sul bilancio, mentre al contrario le banche commerciali si sono avvantaggiate della forbice tra i tassi praticati sui finanziamenti e quelli riconosciuti sui depositi dei clienti, rimasti sostanzialmente a zero. Va ricordato che la Bce opera attraverso le singole banche centrali (più correttamente si parla infatti di Eurosistema). Questo è il motivo per cui ancora nel 2022 la Banca d’Italia aveva potuto conseguire un utile lordo, pur se contenuto, grazie ai rendimenti relativamente elevati dei più rischiosi titoli di Stato nostrani. È andata peggio alla Bundesbank, che è già al secondo anno in rosso e ha smesso di trasferire dividendi al bilancio tedesco: per chiudere il 2023 in formale pareggio ha dovuto attingere non solo alle riserve di capitale ma anche ai fondi rischi.

LA STIMA

Cosa succederebbe se questa situazione fosse destinata a durare ancora a lungo? Ovviamente, a differenza delle banche commerciali, quelle centrali non hanno la missione di realizzare utili. Sulla carta però, una volta esaurite le varie tipologie di riserve e fondi, non resterebbe che la strada della ricapitalizzazione. Un’eventualità al momento decisamente remota. Lo scorso anno comunque il Fondo monetario internazionale aveva quantificato in 55 miliardi le perdite complessive attese per l’Eurosistema tra 2023 e 2024. Una stima che ora potrebbe rivelarsi perfino ottimistica.

© RIPRODUZIONE RISERVATA