Non è soltanto l’oracolo di Omaha a scommettere sul Giappone.

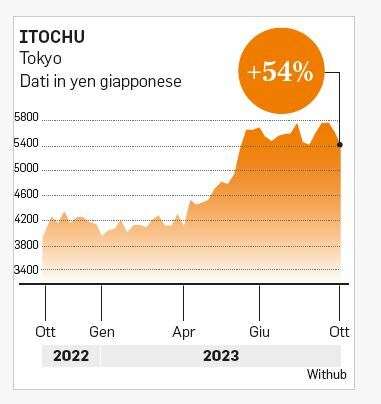

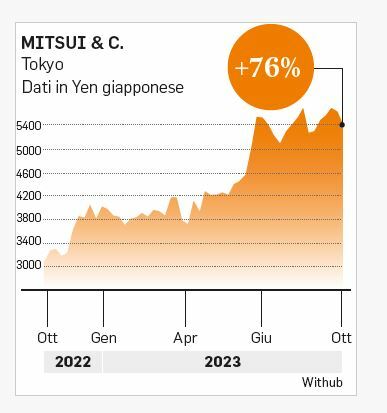

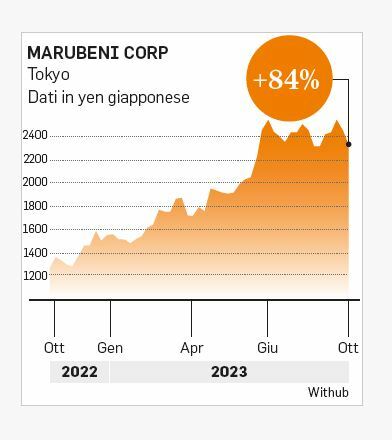

La missione di Warren Buffett nel Paese del Sol Levante ha già fatto nuove tappe di recente su società come Itochu, Marubeni, Mitsubishi, Mitsui e Sumitomo, e potrebbe non essere nemmeno finita qui. Con l’aria che tira sul rallentamento dell’economia globale, il Giappone custodisce le prospettive di resilienza più promettenti, così com’è in pieno programma di rilancio dell’economia e ancora sulla linea dei tassi di interesse negativi.

Non solo. Il Giappone è visto un po’ come il nuovo Nasdaq, l’indice Usa dei titoli tecnologici, da parte dei gestori di portafoglio: le attese sono per un rendimento annuo dei titoli superiore al 10% nei prossimi 5 anni. Ma anche le azioni americane, seppure ben più care, mantengono prospettive più interessanti in termini di utili. Nel breve termine, spiega Massimo De Palma di GAM Italia sgr «una correzione sul mercato può provocare implicazioni negative a livello economico» e quindi «fornire interessanti opportunità di acquisto in ottica di medio termine». Una cartina di tornasole importante sarà la stagione degli utili del terzo trimestre iniziata con ottobre. Finora, nonostante le buie previsione sulla disinflazione taglia-margini, questo scenario non si è materializzato. Anzi, la crescita reale è risalita, sostenendo i ricavi anche in presenza di un calo dell’inflazione.

L’ANTIDOTO ANTI-INFLAZIONE

E neanche l’aumento dei tassi sembra aver lasciato il segno, almeno sulle società a grande capitalizzazione, grazie all’allungamento delle scadenze effettuato prima della risalita dei tassi. Così se su scala globale, dicono da Columbia Threadneedle Investments, si prevede una crescita degli utili piatta quest’anno (+11% nel 2024), «lo slancio più forte degli utili verrà dagli Stati Uniti e dal Giappone». Perché gli Usa beneficiano di margini di profitto più elevati e di un mercato del lavoro più flessibile. Mentre il Giappone trae vantaggio dalle trasformazioni aziendali. Al punto che la redditività sta anche superando le aspettative. In particolare, negli Usa la febbre per l’intelligenza artificiale ha spinto alle stelle big come Microsoft, Nvidia, Meta e Alphabet. Ma c’è altro da guardare, dice Capital Group, per esempio tra Insulet e Dexcom, visto che stanno sviluppando dispositivi per diabetici che consentono il monitoraggio a distanza e la somministrazione di farmaci come l’insulina in momenti critici utilizzando algoritmi predittivi. Oppure in Giappone, tra le aziende in trasformazione per spingere la competitività a livello globale c’è Olympus, nel tradizionale settore delle pellicole e delle fotocamere, fresco di trasformazione nel fornitore leader mondiale di endoscopi, strumenti medici dotati di sensori di immagine utilizzati per l’esplorazione degli organi interni. E poi c’è Fujifilm che si è trasformata in un operatore del settore sanitario che sviluppa e produce farmaci alle aziende farmaceutiche. Del resto, tra i mercati azionari sviluppati non statunitensi, dice Nuveen, «il Giappone e il Regno Unito sono due mercati in cui le valutazioni convincenti e le aspettative di crescita ottimistiche costituiscono un solido contesto». Il Giappone è anche uno dei pochi Paesi che vede un’espansione economica accelerata e stime di crescita del Pil riviste al rialzo (+1,6% per il 2023, secondo Goldman Sachs). I consumatori restano forti. E anche gli utili sono stati robusti grazie anche all’indebolimento dello yen che favorisce gli esportatori. E ancora, l’incremento delle spese in conto capitale incrementerà gli utili, a tutto vantaggio degli investitori, tra dividendi e ricchi buyback. A registrare la riscoperta del Sol levante da parte degli investitori, seppure ancora inferiore al potenziale, è poi Pictet Asset Management. «I flussi in entrata nel mercato da parte degli investitori stranieri sono i più forti degli ultimi dieci anni.

© RIPRODUZIONE RISERVATA