Il reddito imponibile

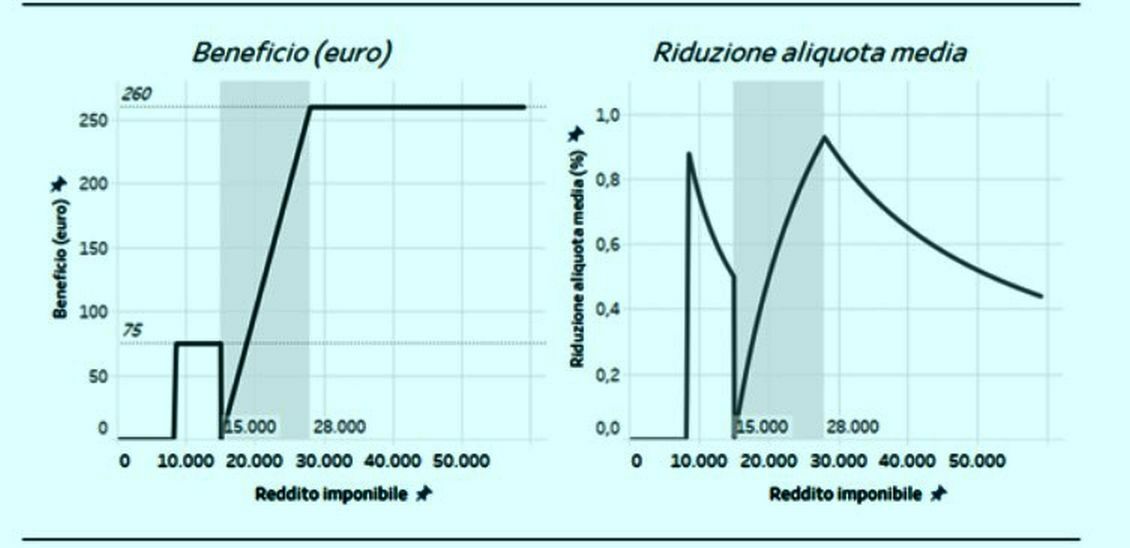

Quali effetti sul reddito disponibile dalla rimodulazione delle aliquote e della detrazione per lavoro dipendente? Il beneficio è pari a 75 euro per i redditi fiscalmente capienti fino a 15.000 euro, per effetto dell’incremento della detrazione (pannello in alto a sinistra). Per i redditi immediatamente superiori a tale soglia il beneficio si riduce, dato che non si ha più diritto all’incremento della detrazione, e l’effetto della riduzione dell’aliquota da 25 a 23 per cento opera in misura limitata. Al crescere del reddito la riduzione dell’aliquota produce un beneficio crescente: a partire da circa 18.700 euro il beneficio torna a superare 75 euro, per raggiungere 100 euro attorno a 20.000 euro e attestarsi a 260 euro per i redditi superiori a 28.000 euro, soglia a partire dalla quale si beneficia appieno della riduzione dell’aliquota. I contribuenti diversi dai lavoratori dipendenti sono ovviamente coinvolti esclusivamente dalla riduzione dell’aliquota. Per i contribuenti con reddito superiore a 50.000 euro il vantaggio derivante dalla riduzione dell’aliquota può azzerarsi per effetto del taglio alle detrazioni per oneri di pari importo.

L’incidenza dei benefici sul reddito imponibile (la variazione dell’aliquota media) è massima e pari a circa lo 0,9 per cento in corrispondenza delle soglie di 15.000 euro e di 28.000 euro (pannello in alto a destra); oltre i 28.000 euro scende progressivamente, a fronte di un beneficio che rimane costante a 260 euro; attorno ai 50.000 euro l’incidenza del beneficio connesso con la riduzione dell’aliquota è pari a circa lo 0,5 per cento del reddito imponibile. L’intervento produce dunque un ridisegno del profilo dell’aliquota media di imposta (pannello in basso), comportando un incremento del reddito minimo imponibile che, se si considera anche l’effetto del trattamento integrativo di 1.200 euro (il precedente “bonus Irpef”), passa da circa 13.400 a 13.700 euro (da 8.173 a 8.500 euro per chi non beneficia del trattamento integrativo31). La nuova aliquota media risulta inferiore al 10 per cento per redditi da lavoro dipendente fino a circa 20.200 euro (prima della riforma la soglia era pari a 19.800 euro), raggiunge il 20 per cento a 32.800 euro (era 31.700) e supera il 30 per cento per redditi superiori a 56.700 euro (era 54.700).

Per quanto riguarda le aliquote marginali si registra una riduzione di due punti percentuali (dal 34,2 al 32,2 per cento) nell’intervallo tra 15.000 e 28.000, mentre il salto di aliquota marginale sulla soglia di 28.000 euro incrementa di due punti (dal 9,5 all’11,5 per cento).