Crolla il prodotto interno lordo e la sua caduta ha l'effetto di limare le pensioni degli italiani che lasceranno il lavoro nei prossimi anni. L'impatto per ora è contenuto, anche se non trascurabile, con una riduzione lorda dell'assegno futuro che può arrivare a sfiorare il 3 per cento nel 2023 ma è poi destinata ad accentuarsi e comunque a permanere nel tempo.

LEGGI ANCHE Il crollo del Pil taglia le pensioni, ma l'epidemia riduce la speranza di vita: possibile stop all'aumento dei requisiti

Il calcolo dei trattamenti previdenziali è ormai da tempo legato, nel sistema contributivo, all'andamento dell'economia del Paese; un legame che diventa più forte e visibile a mano a mano che questo meccanismo va a regime e che non dipende dalle scelte di questo o quel governo. La terribile recessione indotta dall'emergenza Covid è un'occasione - certo non voluta - di misurare concretamente questo effetto; perché a differenza di quanto avvenuto in passato, ad esempio con la grande crisi iniziata nel 2008, la caduta del prodotto è stata oltre che violenta del tutto repentina e inaspettata nelle sue dimensioni. In altre parole è possibile confrontare lo scenario economico e finanziario previsto e ritenuto plausibile nel nostro Paese fino alla fine di febbraio con quello di cui lo stesso governo ha dovuto prendere atto nello scorso mese di aprile con il Documento di economia e finanza. Scenario che per inciso potrebbe alla fine risultare ancora più pesante di quello messo nero su bianco.

Fisco, così si torna a pagare: a settembre i versamenti sospesi fino a maggio

A questo punto per farsi un'idea di quello che sta per succedere occorre entrare un po più nel dettaglio del meccanismo di calcolo della pensione. Siccome l'impatto della minore crescita si vede solo sulla parte contributiva dell'assegno (mentre la quota retributiva dipende interamente dal livello della retribuzione e dagli anni di attività lavorativa) il primo aspetto da verificare è l'incidenza del contributivo sulle singole pensioni. Le situazioni possibili sono tre e dipendono da due grandi riforme previdenziali fatte nei decenni scorsi. Coloro che alla fine del 1995 (spartiacque della riforma Dini) avevano almeno 18 anni di contribuzione sono stati collocati nel sistema retributivo e quindi hanno il calcolo contributivo solo dal 2012 in poi (anno di avvio della riforma Fornero). Chi al passaggio tra 95 e 96 aveva invece meno di 18 anni ricade nel sistema misto e si vede applicare il calcolo contributivo da quell'anno in poi, quindi con un peso molto maggiore. Infine ci sono i lavoratori che avendo iniziato a versare contributi dal 1996 in avanti avranno un assegno integralmente contributivo: molti di loro sono probabilmente ancora lontani dalla pensione, ma ricadono nel contributivo puro anche lavoratori più anziani che lo hanno scelto per vari motivi.

LA NORMA

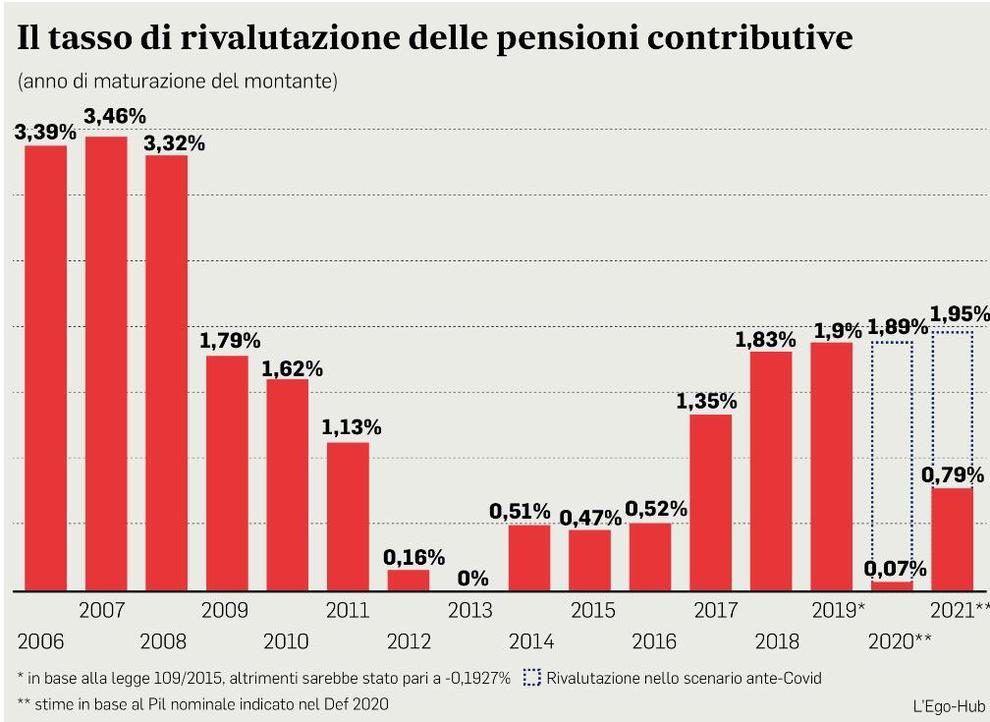

Cosa c'entra il Pil con questo? Proprio la legge Dini prevede che i contributi versati per gli anni compresi nel nuovo metodo di calcolo, prima di essere trasformati in rendita, siano via via rivalutati con un tasso di capitalizzazione dato dalla crescita media del Pil nei cinque anni precedenti. Il meccanismo include anche uno sfasamento temporale: coloro che andranno in pensione dal primo gennaio 2022 avranno l'ultima rivalutazione, sull'intero montante contributivo, legata proprio all'andamento del Pil di quest'anno. Che secondo le stime del Def - essendo crollato dell'8% rispetto all'anno precedente - in termini nominali risulta solo impercettibilmente superiore a quello del 2015. Il tasso di capitalizzazione è così praticamente nullo, mentre con il Pil nominale che il governo aveva stimato (anche con molta prudenza) a fine 2019 il rendimento sarebbe stato pari all'1,9 per cento circa. Per chi invece lascia il lavoro nel 2023 oltre alla inconsistente rivalutazione già applicata ce ne sarà un'altra connessa al Pil del 2021; che certo recupererà rispetto all'anno precedente, ma sarà comunque molto più basso di quanto atteso, con un tasso di capitalizzazione pari allo 0,7% circa mentre avrebbe sfiorato il 2%. Facciamo un caso ipotetico: un lavoratore nato nel 1956 che ha iniziato a versare contributi a inizio 1980, proseguendo ininterrottamente, ricade nel sistema misto. Lascerebbe il lavoro nel 2023 a 67 anni con una riduzione della quota contributiva del 2,7%, che sul totale della pensione lorda vuol dire l'1,7 per cento in meno: ad esempio circa 45 euro su un assegno di 2.700 mensili, sempre in termini lordi.

IL RECUPERO

Va ricordato che in base ad una legge approvata nel 2015, il tasso di capitalizzazione non può essere negativo (lo sarebbe stato per un anno per effetto della grande recessione). Dunque se il prodotto interno lordo del 2020 avesse una caduta ancora maggiore di quella stimata ora, la rivalutazione sarebbe comunque nulla, ma con recupero a scapito del pensionato sui tassi degli anni successivi.

Pensioni, crollo del Pil taglia assegni contributivi: riduzione fino al 3%

di Luca Cifoni

4 Minuti di Lettura

Lunedì 25 Maggio 2020, 06:16 - Ultimo aggiornamento: 26 Maggio, 00:18

© RIPRODUZIONE RISERVATA