Dal punto di vista dei commercianti, il principale motivo che rende poco gradito l'uso dei mezzi di pagamento elettronico è sicuramente il costo degli apparecchi e del servizio offerto dagli istituti finanziari. Un costo che negli ultimi anni si è ridotto ma continua a incidere. Nella sua audizione di ieri però la Banca d'Italia ha citato ulteriori dati, facendo notare come pure la gestione del contante sia onerosa: non solo per le banche (tesi sostenuta da sempre dall'Abi) ma anche per gli stessi esercenti.

Più in particolare è stato menzionato uno studio del 2020, che contiene i risultati della seconda indagine della stessa Bankitalia sul «costo sociale degli strumenti di pagamento in Italia». L'analisi si sofferma sugli oneri sostenuti dalla collettività a fronte delle varie forme di pagamento possibili (contanti, carte di pagamento, bonifici, assegni, addebiti diretti); e anche su quelli che ricadono specificamente sulle imprese e sugli esercenti.

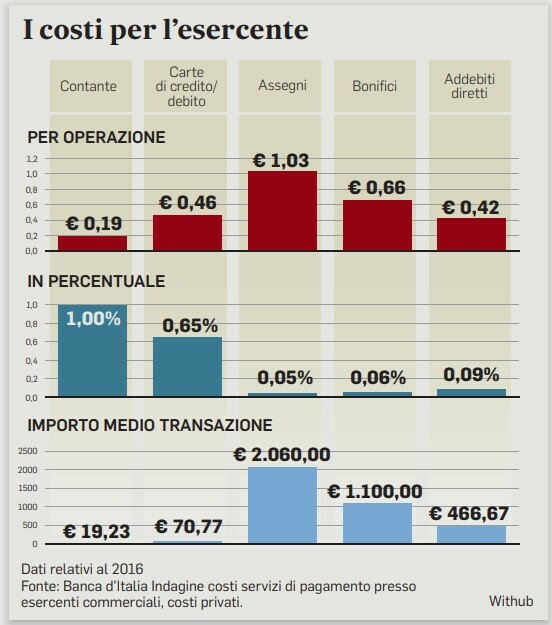

Gli indicatori (relativi all'anno 2016) sono evidenziati sia in termini di valori unitari sia in percentuale degli importi medi.

Le commissioni

Gli oneri in caso di accettazione delle carte di credito e di debito includono invece le commissioni e risultano notevolmente calati rispetto alla precedente indagine, i cui dati si riferiscono al 2009. Una singola operazione costa in media 46 centesimi che però valgono solo lo 0,65% dell'importo medio, decisamente più elevato con i pagamenti elettronici. Lo strumento più dispendioso in termini di costo unitario è l'assegno (1,03 euro, incide il rischio di falsi e insoluti) ma questo mezzo di pagamento corrisponde a transazioni di importo molto più elevato, sopra i 2 mila euro).