Gli utili prodotti l’anno scorso dai “Magnifici sette” americani, i giganti tecnologici che guidano i listini Usa, valgono quasi quanto la somma dei profitti di tutte le società quotate a Londra e Zurigo (340 miliardi dollari).

L’aspettativa è che continuino a crescere a doppia cifra anche quest’anno. Dunque, se prendere parzialmente profitto può aver senso per ribilanciare i portafogli per Ubs, essere sprovvisti di questi titoli può essere un’opportunità mancata. Lo dimostra Nvidia che ha aumentato la propria capitalizzazione di ben 230 miliardi di dollari in un solo giorno dopo la pubblicazione dei risultati trimestrali.

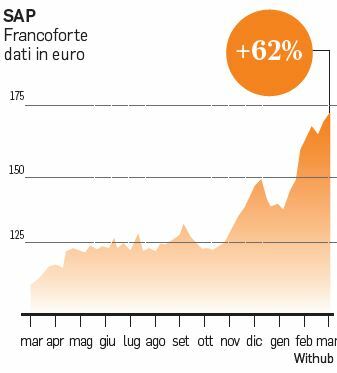

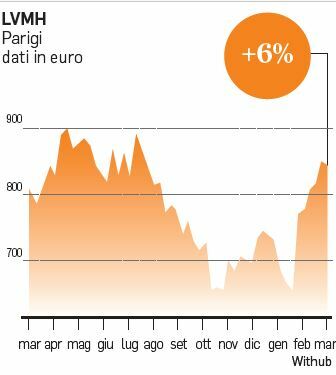

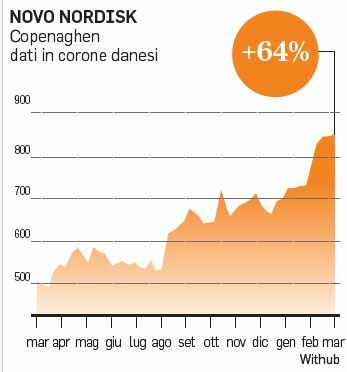

Anche l’Europa ha però i suoi titoli “Magnifici”. E sono almeno undici per gli analisti di Goldman Sachs che ha coniato per loro un termine ad hoc. Sono “i GRANOLAS”. L’acronimo (che richiama il mix di cereali consumato a colazione) rappresenta le maggiori aziende europee per valore di mercato fotografate dagli esperti nel 2020. Tra questi ci sono GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP e Sanofi, qualcosa che vale 2,6 trilioni di euro, circa un quarto del valore di mercato totale dello STOXX 600, una quota simile al valore di mercato combinato dei settori Energia, Risorse di base, Servizi finanziari e Automotive. Negli ultimi due anni hanno fatto meglio dei Magnifici 7, e anche oggi hanno il potenziale per superare i grandi nomi della Silicon Valley e della tecnologia americana, a sentire gli analisti.

LE VALUTAZIONI

Tuttavia, ciò che ha attirato l’interesse di Goldman Sachs è il potenziale di crescita dei GRANOLAS nell’attuale ciclo economico e i prezzi più bassi a cui questi titoli sono scambiati, soprattutto rispetto ai Magnifici americani. I GRANOLAS hanno tutti gli ingredienti per produrre rendimento in questo ciclo economico: robusta crescita degli utili, andamento stabile dei prezzi delle azioni, margini di profitto costantemente elevati e posizioni finanziarie solide. Sono inoltre ben posizionati per beneficiare della crescente tendenza verso le strategie di investimento passive e delle attuali sfide legate alla disponibilità di fondi nel mercato azionario europeo.

Certo, in termini di valutazione, il loro prezzo si colloca nella fascia alta, con un rapporto prezzo/utile (P/E) di 20 volte, ma sono livelli in linea con la valutazione di società simili focalizzate sulla crescita. E comunque, si tratta di titoli che viaggiano a prezzi scontati del 30% rispetto ai Magnifici 7, che hanno un rapporto P/E di 30 volte. Non solo. I livelli di prezzo attuali sono inferiori allo sconto medio storico che hanno mostrato rispetto al fattore “Crescita globale”. Le prospettive, poi, sono promettenti. «Queste società dovrebbero continuare la loro forte crescita. La previsione è di aumento del 7% annuo dei ricavi fino al 2025 per le GRANOLAS, rispetto a meno del 2% per il resto del mercato escluse le undici azioni in questione», secondo gli esperti. Di qui la conclusione: i GRANOLAS dovrebbero essere responsabili della quasi totalità dell’aumento dei ricavi dello STOXX 600 in Europa. È probabile, infatti, che questa crescita sia guidata da aziende con elevate barriere all’ingresso nel mercato, solide basi finanziarie e sostanziali reinvestimenti in ricerca e sviluppo e in spese di capitale legate alla crescita, simili alle strategie di investimento dei Magnifici 7, ha spiegato il team.

Attenzione, però, dice Oddo BHF, non esiste solo il potere dell’Intelligenza artificiale Usa o dei margini promettenti nell’Ue. Conta il “price power”, cioè la capacità di trasferire gli aumenti di prezzo non connessi al ciclo, dicono gli esperti. E il settore del lusso, nella fascia alta di mercato, resta la scelta preferita. Nomi come Burberry o Kering non hanno per esempio le stesse barriere all’ingresso di Richemont o LVMH. Per non parlare di Ferrari o di Hermès, che godono di un effetto di basso volume che genera una lista d’attesa lunga diversi anni. L’acquisto di prodotti extra lusso soddisfa un desiderio di appartenenza a un gruppo specifico in cui il prezzo passa in secondo piano.