SOLO CONTRIBUTIVO

Nonostante una frase un po' ambigua inserita nel testo («anche ai soli fini dell'incremento dell'anzianità contributiva») pare accertato che i versamenti contributivi non varranno unicamente per il diritto alla prestazione previdenziale ma andranno pure ad aumentarne l'importo.

Il vantaggio, rispetto a quanto già previsto dalle norme in vigore, è che viene richiesto un importo minore, ancorato al valore di reddito minimo fissato per legge usato come riferimento per la richiesta di riscatto fatta da una persona inoccupata: nel 2018 erano 15.710 euro annui. A questa somma va applicata l'aliquota del 33%, per cui il costo del riscatto sarebbe di 5.184 euro per ogni anno. Finora, per chi si trova nel sistema di calcolo contributivo (avendo iniziato a lavorare dopo il 1995) il costo è invece dato dalla stessa aliquota applicata alla retribuzione degli ultimi 12 mesi, normalmente più alta.

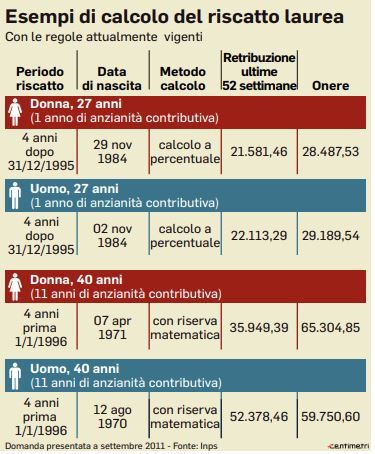

L'onere risulta di solito ancora più elevato per coloro che riscattando periodi precedenti al 1996 ricadono nel sistema di calcolo retributivo. Per queste persone (come si vede negli esempi della tabella) il costo si calcola infatti con il metodo della riserva matematica, che tiene conto anche di età, anzianità, ultime retribuzioni; i versamenti però vanno ad incrementare la futura pensione in modo sostanziale. Nel contributivo invece i versamenti aumentano certo il cosiddetto montante ma quando questo viene trasformato in rendita chi lascia il lavoro ad un'età minore - grazie al riscatto - subisce una penalizzazione. Dunque, riassumendo, il vantaggio della nuova opzione consiste nel poter pagare subito una cifra più bassa, comunque rateizzabile fino a 10 anni e deducibile dal reddito, a fronte di un importo futuro anch'esso minore: in pratica si paga come se non si fosse mai entrati nel mondo del lavoro.

UNIVERSITÀ DOPO IL 1995

Proprio il fatto che si parli di riscatto all'interno del contributivo fa sì che anche gli anni di università devono essere collocati temporalmente dopo il 1995 e questo vincolo si aggiunge a quello dei 45 anni (o 50). Valgono sempre poi gli altri paletti: i titoli di studio devono essere stati conseguiti, gli anni fuori corso non valgono e nello stesso periodo non devono esserci anche versamenti da lavoro.

Va ricordato infine che per chi ha iniziato a lavorare dal 1996 in poi la riforma Fornero prevede una pensione anticipata conseguibile con soli 20 anni di contributi (purché l'importo sia superiore a 2,8 volte l'assegno sociale) e un'età oggi fissata a 64 anni, ovvero 3 prima della vecchiaia, incrementabili in base all'aspettativa di vita. In questa logica, una volta raggiunti i 20 anni, riscattare la laurea senza aumentare in modo significativo la pensione futura può avere una convenienza relativa, perché il traguardo verrebbe comunque tagliato al compimento dell'età. Viceversa il riscatto sarà vitale per chi ha bisogno di quegli anni per centrare il requisito contributivo.

Luca Cifoni

© RIPRODUZIONE RISERVATA

© RIPRODUZIONE RISERVATA