Itinerari Previdenziali: il PIL generato dalla Silver Economy sarebbe quantificabile tra i 323,5 e i 500 miliardi di euro. Un potenziale tale da rendere la longevità della popolazione italiana un’importante risorsa per l’economia del Paese

L’impatto sul PIL del Paese degli ultra 65enni italiani avrebbe un valore stimabile tra i 323,5 e i 500 miliardi di euro, vale a dire tra il 20% e il 30% del Prodotto Interno Lordo 2020. Sia che si tenga conto del valore più prudenziale, ottenuto applicando la stessa metodica già utilizzata dalla Commissione Europea per calcolare l’impatto sul PIL UE, sia che si consideri quello più elevato frutto delle stime condotte dal Centro Studi e Ricerche Itinerari Previdenziali sulla platea italiana, quello dei Silver si presenta con evidenza come un bacino (di consumatori) quantitativamente e qualitativamente sempre più significativo, cui guardare forti di un approccio nuovo nei confronti del tema dell’invecchiamento, troppo a lungo considerato un peso per l’economia nazionale e per la collettività ma che, in questa transizione demografica, sarà invece una grande risorsa.

Avvalendosi degli esiti della survey Chi sono, cosa fanno e cosa desiderano i Silver italiani, somministrata a un campione di 5.000 over 50 e realizzata da Format Research per Itinerari Previdenziali e 50&Più, sistema associativo interamente dedicato al mondo della terza età, il Quaderno di Approfondimento Itinerari Previdenziali presentato quest’oggi a politica, stampa, parti sociali e rappresentanti dell’industria finanziaria presso la Nuova Aula dei Gruppi Parlamentari della Camera dei Deputati pubblicazione, offre un’attenta analisi delle dinamiche e delle conseguenze dei trend demografici in corso in ottica sociale, economica e di sostenibilità, muovendo appunto dal fondamentale presupposto che, se ben gestita, la sfida della longevità può diventare un’opportunità di investimento e sviluppo per il Paese.

«A distanza di qualche anno dallo studio della Commissione, ora che peraltro la maggior parte dei Paesi dell’intera area OCSE ha fissato intorno ai 65 anni la soglia anagrafica del pensionamento, tenuto anche conto dell’ingresso sempre più tardivo nel mercato del lavoro (in Italia intorno ai 24 anni), considerare un’età ancora giovane come i 50 anni come “perimetro” rischia di uniformare eccessivamente una popolazione, quella degli ultra 50enni, che al suo interno presenta in verità caratteristiche, necessità, disponibilità economiche e abitudini di consumo molto diverse sia in funzione dell’età anagrafica sia della condizione sociale, con particolare riferimento alla distinzione tra lavoratori attivi e pensionati», ha commentato nel corso della presentazione il Professor Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali. Di qui la scelta di guardare ai dati tanto dello studio quanto dell’indagine demoscopica, distinguendo tra loro 3 grandi raggruppamenti di età – 50-64, 65-74 e over 75 – e considerando come Silver tutte le persone che abbiano raggiunto i 65 anni, nella maggior parte dei casi pensionati o lavoratori vicini alla quiescenza, prossimi anche in relazione all’allungamento delle aspettative di vita, a un mutamento evidente del proprio stile di vita.

{kind=link}

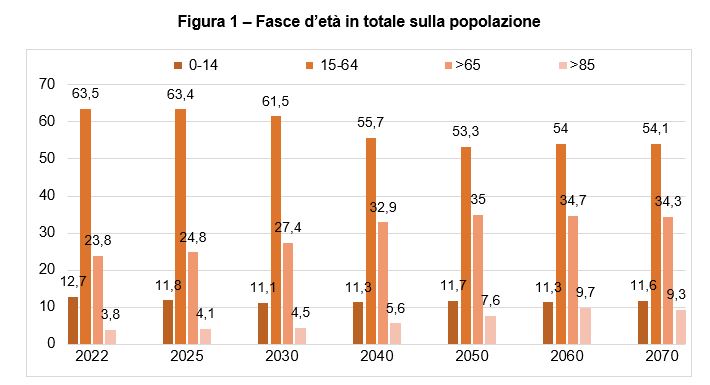

Per dare una dimensione numerica e circoscritta al nostro Paese, a fronte di una platea totale costituita da 27,57 milioni di over 50, gli ultra65enni rappresentano il 23,81% della popolazione italiana, pari a circa 14 milioni di persone (di cui oltre la metà donne): una percentuale destinata a salire, secondo le proiezioni Istat, al 30% nel 2035 e fino al 35% nel 2050, quando 1 italiano su 3 avrà un’età superiore ai 65 anni. Nonostante il severo impatto di COVID-19, che ha sì frenato ma non interrotto il progressivo scivolamento della popolazione italiana verso le età senili, l’Italia si colloca del resto ormai stabilmente tra i Paesi più longevi al mondo, con una speranza di vita a 65 anni pari nel 2019 (ultimo anno disponibile) a 19,7 anni per gli uomini e 22,9 per le donne, dunque ben al di sopra della media europea, ma che se si considera l’aspettativa in buona salute si riduce a 10,6 anni per gli uomini e 10,2 per le donne.

Al primo gennaio 2022 il maggior numero di ultra 65enni viveva in coppia senza figli (42,1%), i Silver soli rappresentavano il 30,5%, quelli in coppia conviventi con i propri figli il 12,8%, mentre i nuclei monogenitore con figli il 6,7%: un trend, quello dell’atomizzazione dei nuclei familiari, destinato ad acuirsi negli anni a venire, tanto che tra meno di vent’anni 1 Silver su 3 vivrà di fatto da solo (la percentuale dei nuclei monofamiliari dovrebbe salire fino al 31,2% nel 2030 e al 32,7% nel 2040). Il che lascia peraltro supporre che una buona parte di risparmi e investimenti dovrà essere destinata, in assenza di progenie, proprio a pianificazione e/o gestione della propria vecchiaia.

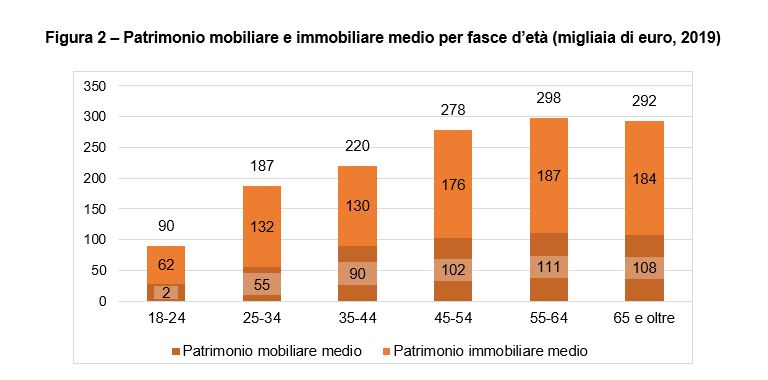

D’altro canto, gli over 65 si rivelano dati alla mano l’unica classe anagrafica il cui rischio e il cui livello di povertà è diminuito nell’ultimo decennio, così come l’unica fascia di popolazione a vedere il proprio reddito medio equivalente aumentato, di circa 300 euro, nel periodo 2006-2016 (malgrado la crisi economica) e quella meno indebitata in assoluto. In particolare, a partire dai dati MEF e Banca di Italia, il Centro Studi e Ricerche Itinerari Previdenziali stima il patrimonio medio dei Silver in 292mila euro che, moltiplicati per 13,9 milioni di soggetti interessati, portano il totale della loro ricchezza a 4.059 miliardi di euro, pari al 41,4% della ricchezza totale degli italiani. Scendendo ancora più nel dettaglio, di questa ricchezza 1.501 miliardi di euro sono rappresentati dal patrimonio mobiliare e 2.558 miliardi da quello immobiliare. Non casualmente, del resto, i Silver risultano rispetto alle altre classi d’età della popolazione italiana la fascia con il valore medio immobiliare più alto, così come quella più investita nell’immobiliare: l’86,7% degli over 65 vive in case di proprietà e il 27,3% ha uno o più immobili oltre alla prima casa, percentuale più elevata di tutti gli altri raggruppamenti anagrafici.

{kind=link}

Nel complesso, il Centro Studi e Ricerche Itinerari Previdenziali ipotizza un valore di 283,6 miliardi dello spendibile netto annuo dei Silver italiani, valore (al netto di contributi e imposte) comprendente anche i proventi da patrimonio mobiliare e immobiliare o partecipazioni, e che ne rappresenta una valutazione oltretutto prudenziale in quanto non tiene conto dei redditi percepiti dai 705mila ultra 65enni che lavorano e/o hanno redditi diversi da quelli da pensione. «Si tratta insomma di una patrimonializzazione importante, capace di resistere anche agli effetti della pandemia di COVID-19, e che, nei prossimi 20/25 anni, verrà in parte destinata ad ampliare i volumi dei consumi dei Silver e in altra parte trasferita a figli o parenti oggi over 40, incrementando ulteriormente il valore complessivo della Silver Economy del nostro Paese – ha spiegato Alberto Brambilla nel ricordare che – i 65enni hanno in linea di massima una posizione familiare ed economica ormai consolidata e si trovano quindi nella maggior parte dei casi in una fase di decumulo, che li porta a “investire” quasi tutti i loro redditi in consumi o sostegni ai familiari.

Tutte ragioni per le quali, come rilevato dallo studio realizzato con il patrocinio di ASviS – Alleanza Italiana per lo Sviluppo Sostenibile e FUTURAnetwork, il progressivo ampliamento della platea Silver si tradurrà positivamente nel fiorire di molte nuove attività dal grosso potenziale economico-finanziario, a patto che tutti i soggetti coinvolti sappiano innanzitutto cogliere la portata del cambiamento e investire nei nuovi bisogni dei Silver, favorendo dove possibile anche sinergie tra pubblico e privato. Fondamentale dunque intercettare le peculiarità del segmento, trasformandole in un’offerta mirata che favorisca l’invecchiamento attivo e la massima partecipazione sociale di questa fetta della popolazione. D’altro canto, l’economia d’argento ha già oggi importanti ricadute sull’occupazione, destinate ad aumentare ulteriormente in futuro: secondo il Centro Studi e Ricerche Itinerari Previdenziali, la Silver Economy genera un’occupazione pari a circa 4,6 milioni di lavoratori, ricomprendendo badanti regolari e irregolari, personale delle RSA, personale medico e fornitori di beni e servizi acquistati dai Silver, «e il dato salirebbe addirittura a 5,46 milioni di occupati se si calcolasse l’occupazione secondo la metodica applicata dalla Commissione europea», secondo Brambilla. Coinvolti in particolar modo l’industria per l’abitare, la domotica e la mobilità, i settori dei servizi e del commercio, il mondo del risparmio gestito, delle SGR e delle banche, chiamato a costruire prodotti di investimento ad hoc, e il comparto assicurativo per soddisfare il più rilevante dei bisogni, vale a dire quello di avere una aspettativa di vita il più a lungo possibile in buona salute. Sia attraverso strumenti già noti, come le polizze Long Term Care, sia tramite servizi ancora da ampliare o esplorare, come la telemedicina, la “presa in carico” del Silver e il monitoraggio delle problematiche socio-sanitarie delle persone più sole o bisognose di assistenza, ad esempio con call center attivi h24, che già si sarebbero potuti rivelare strategici nel corso dell’emergenza SARS-CoV-2.

Anzi, proprio la multidimensionalità rappresenta per il Centro Studi e Ricerche Itinerari Previdenziali la principale prerogativa dell’economia d’argento. Oltre alla segmentazione per fascia di età – si pensi ai 50-65enni, già vicini in alcune abitudini di consumo ai Silver ma non ancora classificabili come tali – si pensi ad esempio alle diverse forze che operano nella Silver Economy. Quella pubblica, che ne rappresenta la “dorsale” con una spesa per prestazioni pensionistiche pari nel 2020 a 234,7 miliardi, una spesa sanitaria di circa 123,47 miliardi di euro e una spesa pubblica per LTC di circa 31,38 miliardi (di cui quasi i tre quarti erogati a soggetti con più di 65 anni), e quella del mercato destinato a raccogliere le istanze che il welfare pubblico non riesce a soddisfare (33,38 miliardi la spesa privata sostenuta per la sola non autosufficienza e quasi 40 miliardi la spesa sanitaria pagata di tasca propria dai cittadini), passando poi per la “sfera sociale”, intesa come l’insieme delle attività che i singoli o associati tra loro possono mettere in campo per migliorare la qualità della vita dei Silver e delle loro comunità. Da considerare poi anche la varietà dei settori coinvolti nell’offerta di prodotti e servizi taylorizzati dedicati ai Silver italiani, le cui abitudini di consumo raccontano già oggi di una fascia di popolazione che più delle altre spende soprattutto per la propria casa (mobili e servizi ma anche utenze come acqua, elettricità e gas), per prodotti alimentari e per attività di prevenzione e cura della propria salute. Domotica, nutraceutica e mobilità sostenibile i settori di riflesso individuati, in chiave prospettica, come quelli passibili di maggior innovazione ed espansione nel prossimo futuro.

«In uno scenario che vede gli ultra 65enni in forte aumento nei prossimi 20-30 anni, il sistema – ha chiosato il Professor Alberto Brambilla – si sta rendendo conto del potenziale di questa platea, non solo sempre più numerosa ma anche “ricca” e con una forte attitudine al consumo. Questa nuova fase economica non deve però distrarre i governi, e in primis quello italiano, anche dagli altri effetti “collaterali” dei trend in corso, a cominciare da un cambiamento permanente nella strutturazione per età della popolazione e nella composizione delle famiglie: quando piove occorre aprire l’ombrello ed è quindi il momento di trovare soluzioni di buona vita anche in una società “più vecchia”, che crescerà di meno, sarà meno stressata e meno consumistica ma, probabilmente, anche più umana».

L'articolo Itinerari Previdenziali: la Silver Economy è longeva, genera ricchezza e occupazione proviene da WeWelfare.