In gergo tecnico si chiama “equità orizzontale”. In concreto, vuol dire che i contribuenti dovrebbero tendenzialmente versare le stesse imposte, indipendentemente dall’attività che svolgono e dunque dal tipo di reddito: lavoro dipendente, pensione, lavoro autonomo. A questo obiettivo è dedicata una parte rilevante dell’articolo 5 della bozza di riforma fiscale, quella che punta a ridisegnare l’attuale Irpef. Si parla, più precisamente, di «graduale perseguimento dell’equità orizzontale» e vengono indicate quattro linee di azione, che poi naturalmente dovranno essere trasformate in nome effettive con i decreti delegati, una volta approvata la legge.

L’assetto dell'Irpef

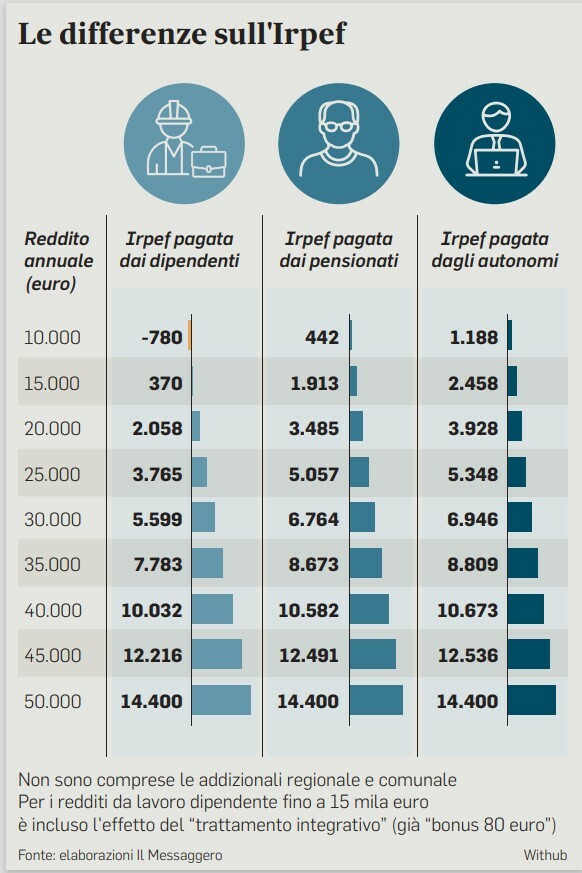

La premessa è che l’attuale assetto dell’Irpef prevede in realtà delle differenze anche significative, per lo più a vantaggio dei redditi medio-bassi da lavoro dipendente.

I tempi

Cosa cambierà con la nuova Irpef? Il primo dei tre criteri prevede «la progressiva applicazione della medesima area di esenzione fiscale e del medesimo carico compositivo, indipendentemente dalla natura del reddito prodotto, con priorità per l’equiparazione tra redditi di lavoro dipendente e redditi di pensione». Vuol dire che almeno per queste due categorie le differenze saranno tendenzialmente appianate in tempi abbastanza rapidi. I dipendenti però potrebbero recuperare almeno una parte del proprio vantaggio (ma in maniera più trasparente) grazie al secondo criterio, che darebbe loro la possibilità di dedurre «anche in misura forfettizzata» le spese sostenute per la produzione del proprio reddito. La logica è abbastanza chiara: chi svolge un’attività di lavoro subordinato (ad differenza del pensionato) per percepire la retribuzione deve spostarsi per raggiungere la sede o dotarsi di alcune attrezzature.

Il terzo criterio nasce invece da una penalizzazione che oggi colpisce in modo specifico i lavoratori autonomi, i quali al pari dei dipendenti possono dedurre i contributi previdenziali che però non vanno ad abbattere il “reddito complessivo” usato come parametro per l’applicazione di ulteriori detrazioni (incluse quelle per carichi di famiglia): la conseguenza è che un artigiano o un professionista a parità di situazione economica ne fruisce in modo ridotto rispetto a un dipendente. Questa disparità verrebbe corretta con la possibilità di deduzione piena dal reddito complessivo. Va detto che dal 2019 gli autonomi godono invece della vantaggiosa “flat tax”, il regime forfettario ampliato con l’ultima legge di Bilancio. Sempre con la manovra è stata introdotta pure la “flat tax incrementale”, ovvero la possibilità di scegliere - al posto dell’Irpef ordinaria - una più conveniente imposta sostitutiva sull’aumento di reddito rispetto a quello del triennio precedente. Questa opzione al momento riguarda solo gli autonomi mentre l’articolo 5 della riforma (è questo il quarto criterio di equità orizzontale) prevede l’estensione al mondo del lavoro dipendente, con alcuni eventuali aggiustamenti.