Un’autostrada a doppia corsia per correre più veloce del fisco e risparmiare così un bel po’ di tasse. Con la legge di Bilancio il governo ha messo a punto un meccanismo duale (finanziato con 1,2 miliardi) che consente ai lavoratori autonomi di respirare in un bel po’ sul fronte delle imposte. Da un lato l’esecutivo ha alzato da 65mila a 85mila euro la soglia massima per poter accedere alla cosiddetta flat tax (“tassa piatta”) al 15%, in modo da consentire una riduzione significativa della progressività del tributo su gran parte dei redditi. Il secondo braccio dell’operazione consiste invece nell’applicazione di una flat tax “incrementale” agevolata (sempre del 15 per cento) per ridurre l’impatto delle tasse sul surplus di reddito prodotto nei tre anni precedenti. Una sorta di premio di produzione. In questo secondo caso, ovviamente, occorre un aumento del reddito per poter godere dei benefici fiscali, mentre nel primo caso è sufficiente trovarsi già tra i 65 e gli 85 mila euro di reddito per vedersi applicare lo sconto impositivo migliorativo in confronto al regime attuale.

I CASI

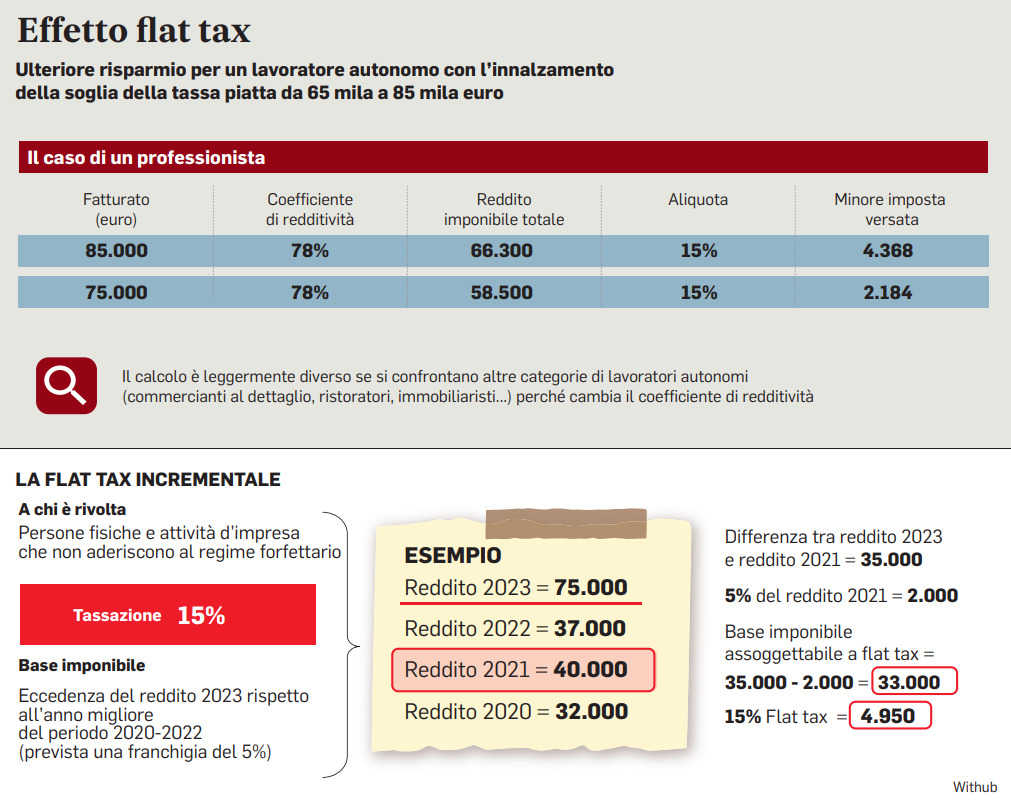

Ad esempio, proprio a quota 85 mila euro, un lavoratore autonomo con un coefficienti di redditività del 78% pagherà (senza però tenere conto di addizionali comunali e regionali) 4.368 euro di tasse in meno rispetto a quanto versa oggi.

Se si sposta l’obiettivo sulla flat tax “incrementale” si può osservare che i benefici tributari possono essere potenzialmente anche maggiori. La norma, come ricordato, consente di applicare il 15 per cento di prelievo sugli incrementi di reddito riferiti agli ultimi tre anni. Con tre vincoli: l’incremento non deve essere superiore a 40 mila euro, c’è un forfait del 5 per cento sulla base imponibile e tra i tre anni precedenti (rispetto a quello ultimo in cui il re reddito è stato il più alto) bisogna prendere come riferimento quello collegato al reddito maggiore. Ad esempio, ipotizziamo un professionista con un reddito del 2023 pari a 100 mila euro e redditi registrati nel triennio precedente pari a 65 mila euro nel 2020, 70 mila nel 2021 e 75 mila nel 2022. La quota incrementale di reddito è pari a 25 mila euro (100 mila - 75 mila). A questo punto si applica la franchigia del 5% e la base imponibile scende così a 21 mila e 250 euro, sulla quale deve essere applicata la flat tax del 15%. Sulla restante quota di reddito (78 mila e 750 euro) resterebbe ferma l’imposizione progressiva (con Irpef pari a 26 mila e 763 euro, oltre addizionali). La tassazione complessiva, in questo caso, è pari a 29 mila e 950 euro. Nel caso in cui venisse applicata la tassazione ordinaria Irpef l’imposta sarebbe pari a 35 mila e 900 euro. Il vantaggio derivante dall’applicazione della flat tax incrementale è così pari a 5 mila 950 euro.

LA SCELTA

Viene da sé osservare che la scelta della flat tax incrementale è tanto più conveniente quanto più una partita Iva si avvicina al tetto massimo consentito di 40mila euro. La convenienza è tanto maggiore quanto si supera lo scaglione più elevato del 43% di Irpef (sopra i 50mila euro), anche in relazione al fatto che la flat tax esonera dal versamento delle addizionali Irpef. Nelle intenzioni del governo, è evidente, la flat tax incrementale dovrebbe generare un meccanismo incentivante a favore di chi crea ricchezza. Questo anche in ottica di favorire la spinta a fatturare ed evitare meccanismi fraudolenti.

Ancora in tema fiscale, il governo ha deciso di cancellare le cartelle esattoriali di importo inferiore a mille euro ma solo per i debiti affidati agli agenti della riscossione tra l’1 gennaio 2000 e il 31 dicembre 2015. Il debito non deve superare i mille euro complessivi, ossia comprensivi di capitale, interessi e sanzioni. E la rottamazione non riguarderà il capitale, ma soltanto gli interessi per ritardata iscrizione a ruolo, le relative sanzioni e i corrispondenti interessi di mora. Non solo. Gli enti locali, ed è questa la novità più rilevante delle ultime ore, avranno la possibilità di non applicare la norma. In pratica i Comuni avranno liberta di scelta e dovranno provvedere in questa direzione, se lo vorranno, entro il 31 gennaio 2023.