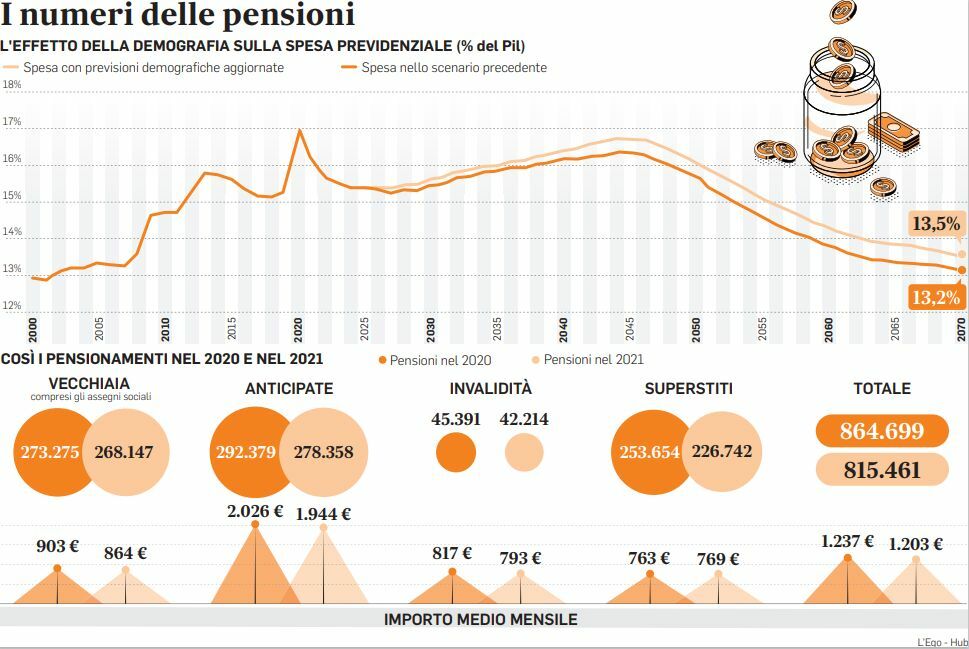

Trent’anni fa, nel 1992, il governo guidato da Giuliano Amato approvava un’importante riforma delle regole previdenziali, che oltre ad aumentare l’età pensionabile sganciava gli assegni dall’indicizzazione all’andamento dell’economia reale.

Da allora ad oggi il cantiere della previdenza è rimasto sempre aperto: nel tempo si sono susseguiti almeno altri tre interventi fondamentali del legislatore (legati ai nomi di Dini, Maroni e Fornero) accompagnati da una miriade di ulteriori correzioni e modifiche di minore portata. La sperimentazione di Quota 100 che si è conclusa lo scorso anno è solo l’ultimo di questi aggiustamenti. Oggi in una situazione interna e internazionale ancora difficilissima il governo prova a chiudere una volta per tutte la partita, delineando un assetto che si vorrebbe definitivo. Il tema più caldo è la definizione di un’uscita flessibile rispetto alle regole in vigore, che prevedono la pensione di vecchiaia con 67 anni di età e quella di anzianità con 42 anni e 10 mesi di contributi (1 anno in meno per le donne). Questi requisiti nei prossimi anni riprenderanno ad essere adeguati in base all’aumento della speranza di vita.

LO SCAMBIO MONETARIO

L’idea di fondo è che la flessibilità si debba basare su uno scambio: i lavoratori accedono alla pensione alcuni anni prima accettando però una qualche riduzione dell’importo. Di quanto? E con quale criterio dovrebbe essere calcolata? Al tavolo tra governo e sindacati le carte sono ancora parzialmente coperte. Ma le ipotesi sono tre. La prima corrisponde per il momento alla posizione dell’esecutivo, osteggiata però dai sindacati. Si tratta del ricalcolo contributivo dell’intera pensione, sul modello di quanto è ora possibile (per le sole lavoratrici) con la formula di Opzione donna. L’opzione per il contributivo diventerebbe disponibile per tutti, maschi e femmine, e scatterebbe ad un’età più avanzata di quella fissata per le sole lavoratrici: verosimilmente intorno ai 64 anni. Attualmente chi lascia il lavoro ha già una parte della pensione calcolata con il contributivo: per coloro che ricadono nel cosiddetto “sistema misto” (probabilmente in prospettiva sono la maggioranza) si tratta degli anni di carriera dal 1996 in poi: quanto più quelli precedenti sono numerosi, tanto più sarà penalizzante la rinuncia al retributivo. La riduzione dell’importo risulterà più sensibile anche per coloro che hanno avuto aumenti di stipendio negli ultimi anni di attività. L’entità della potenziale perdita dipende quindi dalla storia lavorativa di ciascuno: secondo le stime dello stesso esecutivo relative a Opzione donna (alla quale però si può accedere ad un’età ancora più bassa) la decurtazione complessiva dell’assegno oscillerebbe tra il 6 e il 13 per cento.

L’EFFETTO SUI CONTI PUBBLICI

In questi mesi si è parlato anche di un’altra proposta, avanzata dal presidente dell’Inps, Pasquale Tridico. Ruota sempre intorno alla quota contributiva, ma è in qualche modo più semplice: per i lavoratori che rientrano nel sistema misto scatterebbe la possibilità di andare in pensione a 63 anni di età (con almeno 20 di contribuzione) ottenendo però subito solo la “porzione” contributiva della pensione, mentre la restante quota calcolata con il contributivo si aggiungerebbe solo al raggiungimento del requisito per la vecchiaia che al momento è fissato a 67 anni. Una soluzione del genere minimizzerebbe l’effetto per i conti pubblici, ma rischierebbe probabilmente di generare - per una parte significativa dei potenziali interessati - un importo anche se solo provvisorio troppo basso per essere appetibile. In ogni caso è previsto che la somma sia superiore a 1,2 volte l’assegno sociale, ovvero indicativamente a circa 560 euro mensili. Comunque si orienti alla fine il governo, si tratta come già accennato di delineare un assetto definitivo per i lavoratori che rientrano nel sistema misto, ovvero quelli che avevano al primo gennaio 1996 avevano già iniziato a lavorare pur non avendo ancora maturato 18 anni di versamenti. Quando il contributivo “puro” sarà a regime (approssimativamente a partire dal prossimo decennio, con l’uscita degli assunti dal ‘96 in poi) il problema non si porrà più perché quel sistema prevede già una forma di uscita flessibile a partire proprio dai 64 anni, senza bisogno di penalizzazioni esplicite perché l’anticipo riduce in automatico l’importo dell’assegno.