L'occasione si chiama Blue Economy.

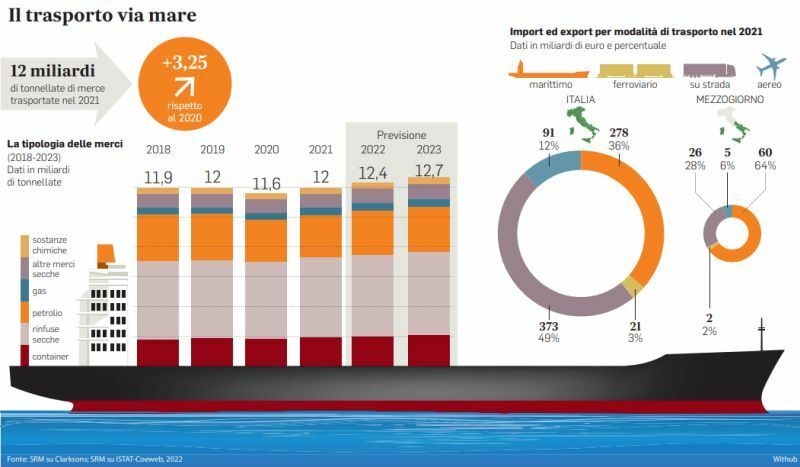

Sì, proprio ora, dopo tre anni di pandemia e mesi di conflitto in Ucraina, le opportunità di sviluppo arrivano ancor più dal mare. In piena crisi energetica e con l’inflazione galoppante, con i grandi temi del reshoring e del friendshoring, con l’obiettivo di riportare a casa produzioni e approvvigionamenti. Sicché il commercio internazionale via mare continuerà a crescere. E se nel 2022 ha fatto più 1,1% con 12,2 miliardi di tonnellate, nel 2023 è previsto un balzo del 2,3%. Ed è nel Mediterraneo che si giocherà una delle partite più interessanti: rappresenta solo l’1% dei mari ma il 20% del traffico marittimo globale, attraversato dal 27% delle linee di transito container e dal 30% dei flussi di petrolio e gas Nord-Sud ed Est-Ovest (oleodotti compresi). Un’area di forte competizione portuale: nel secondo trimestre 2022 l’Unctad Port Liner Shipping Connectivity Index dei porti Med era aumentato di 20 punti sul 2006. «Il futuro vedrà un Mediterraneo che cresce sempre di più in termini di flussi navali e commerciali e questo vuol dire che il nostro Paese dovrà offrire infrastrutture competitive che possano giocare una partita sempre più sfidante in ambito mondiale. E il Mezzogiorno, che rappresenta circa il 45-46% del traffico portuale nazionale, dovrà essere in prima fila», sottolinea Alessandro Panaro, responsabile Maritime & Energy di SRM, un centro studi collegato al gruppo bancario Intesa Sanpaolo, mettendo in fila i dati del Rapporto Italian Maritime Economy 2022.

IL PUNTO

Uno scenario che si è ribaltato. E una grande potenzialità per l’Italia. Ma cosa significa oggi – al punto da veder costituito per la prima volta il ministero del Mare a fianco del Mit – parlare di Blue Economy? Intanto un numero, anzi tre. Parlare di economia del mare in Italia significa parlare di 107mila aziende e di 1 milione di occupati (dato arricchito di alcune componenti del turismo marittimo), 12.600 nella sola filiera dello shipping. E di un valore aggiunto di 51,2 miliardi di euro. Un quarto numero: sul Pil italiano, l’economia del mare pesa per il 9%. «Un dato che arriva al 12% circa in Europa», spiega Panaro.

LA VALENZA STRATEGICA

L’import-export via mare vale a livello mondiale il 70% del totale del trade (90% circa in volume). A giugno, l’Italia ha sfiorato 184 miliardi con un balzo del 42% su base annua. «Un settore della cui valenza strategica ci si è accorti a seguito della pandemia e della guerra – riprende Panaro – La logistica è un settore molto forte ma anche vulnerabile, come dimostrato anche dalla nave che ha fermato il Canale di Suez nel 2021.

LE PIATTAFORME

A livello globale si conferma anche un fenomeno importante, il trend dell’integrazione verticale della logistica: nel 2021 ci sono stati 24 accordi di grandi vettori marittimi che entrano in attività terminalistiche e di logistica ferroviaria, aerea e terrestre, oltre alle attività infrastrutturali portuali: un valore totale di 11,7 miliardi di dollari rispetto ai 10,9 del 2020. Da porti tradizionali alle piattaforme logistiche. «Un passaggio che implica lo sviluppo di tre grandi driver – sottolinea Panaro – Il primo è l’intermodalità, che vuol dire rafforzare i collegamenti tra porto ed entroterra, che è l’obiettivo anche delle Zone Economiche Speciali, per il cui sviluppo Intesa Sanpaolo ha previsto un plafond di 5 miliardi. Esistono 34 progetti di ultimo miglio solo nelle otto Zes del Mezzogiorno».

NAVI SOSTENIBILI

Secondo driver: la sostenibilità. «A ottobre il 63% della flotta navale in costruzione viaggerà a combustibile alternativi: gnl, metanolo, ammoniaca. Il futuro sarà diverso. C’è una certezza, e cioè che le navi saranno sempre più sostenibili». Ma ci sono anche incertezze: «A fronte dell’esigenza di servire le nuove navi, i nostri porti dovranno disegnare il loro sviluppo. La sostenibilità sarà una discriminante competitiva». Il terzo driver. «La digitalizzazione. La pandemia ha portato alla luce l’esigenza di realizzare nuove tecnologie di controllo, imbarco e sbarco e sicurezza portuale nella direzione della digitalizzazione. La competitività è pure sulla velocità. Il Pnrr punta anche su questo. E implica un cambio del paradigma portuale».