Superbonus e bonus facciate per chi ha avviato i relativi lavori lo scorso anno, detrazioni da controllare con attenzione per l’obbligo di attestare che le relative spese sono state sostenute con mezzi di pagamento tracciabili, ovvero diversi dal contante. Parte lunedì 10 la stagione della dichiarazione dei redditi, la settima ad avere come protagonista il sistema della “precompilata”. Il meccanismo introdotto nel 2015 ha ormai raggiunto la maturità, come dimostra il fatto che quest’anno non è stato necessario aggiungere nuove voci all’insieme di quelle che affluiscono automaticamente sulla posizione del contribuente (spese mediche, universitarie, mutui bancari e così via)

LA PROCEDURA

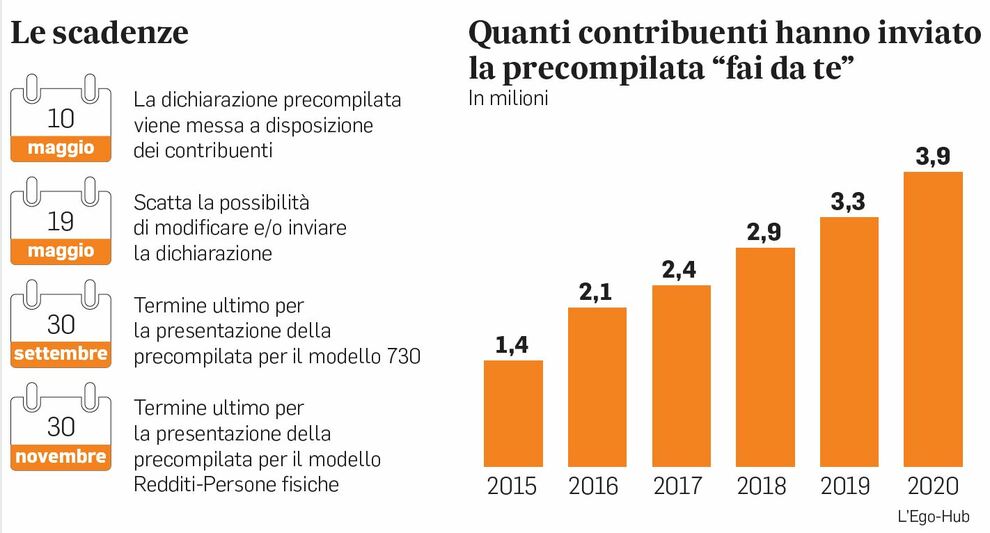

La modalità precompilata riguarda sia il 730, ovvero il modello presentato dalla grande maggioranza dei lavoratori dipendenti e dei pensionati, sia il modello Redditi utilizzato prevalentemente da lavoratori autonomi e professionisti. Molte di queste dichiarazioni sono gestite dai centri di assistenza fiscale (Caf) o dai commercialisti; ma nel corso degli anni è cresciuto il ricorso al canale “fai da te”, ovvero la compilazione e l’invio della dichiarazione direttamente dal proprio pc, con credenziali dell’Agenzia delle Entrate oppure Spid o ancora carta di identità elettronica. Nel 2015 avevano scelto questa opzione 1,4 milioni di contribuenti, nel 2020 sono stati 3,9 milioni e quest’anno dovrebbe essere superata soglia dei 4 milioni, anche in concomitanza con il cambio di abitudini connesso alle difficoltà di spostamento indotte dalla pandemia. La precompilata potrà essere consultata a partire dal 10 maggio, quindi tra pochi giorni. Dal 19 sarà poi possibile procedere all’invio, dopo le eventuale modifiche per correggere o integrare le informazioni inserite dall’amministrazione fiscale: ad esempio per fruire di qualche ulteriore detrazione. Come di consueto, chi avendo scelto il 730 accetta i dati inseriti dall’Agenzia delle Entrate si metterà automaticamente al riparo da ulteriori verifiche sulla documentazione, come le ricevute delle spese sostenute. Una opportunità che riguarda però, di fatto, solo i contribuenti con una situazione molto semplice. Come già avvenuto lo scorso anno, la finestra temporale per l’appuntamento con il fisco sarà particolarmente ampia anche per il 730: per inviarlo ci sarà tempo fino al 30 settembre. Dipendenti e pensionati che per effetto della dichiarazione si ritrovano in credito hanno però un certo interesse a fare presto, per vedersi accreditare prima il rimborso dal sostituto d’imposta (datore di lavoro o ente previdenziale). Chi invece per la sua condizione professionale o per altri motivi ha scelto il modello Redditi avrà tempo per l’invio fino al 30 novembre. Venendo ai contenuti della dichiarazione, quest’anno la principale novità riguarda le detrazioni d’imposta.

LA PERCENTUALE

Un’altra novità relativa alle detrazioni riguarda chi ha un reddito complessivo superiore ai 120 mila euro. Questi contribuenti non potranno fruire di alcune detrazioni in pieno, ma solo in misura proporzionale all’importo del reddito, fino ad azzerarsi a quota 240 mila. Così ad esempio con 180 mila euro il beneficio spetterà in misura del 50 per cento. La decurtazione non riguarda le spese sanitarie e quelle per le ristrutturazioni. Nella verifica del reddito complessivo si tiene conto anche di quelli che non soggetti a Irpef e ricadono invece nel meccanismo della “cedolare secca”. Quest’anno debuttano poi nella dichiarazione il “superbonus” (detrazione del 110%) per intervento anti-sismici o di riqualificazione energetica e il “bonus facciate” (la detrazione è del 90%). Nel primo caso i lavori devono essere iniziati dal primo luglio 2020 in poi, nel secondo invece l’agevolazione è in vigore da gennaio. Per il superbonus però, volendo sfruttare la percentuale massima anche per gli interventi “trainati” da quelli principali (i “trainanti”), è richiesto che i primi ricadano all’interno dell’intervallo temporale di svolgimento dei secondi. Infine il credito d’imposta noto come “bonus vacanze”: se la quota dell’80% è stata fruita sotto forma di sconto presso la struttura turistica entro il 31 dicembre 2020, allora si potrà portare in detrazione il restante 20 per cento dell’importo massimo, oppure di quello effettivamente pagato nel caso sia risultato minore

© RIPRODUZIONE RISERVATA